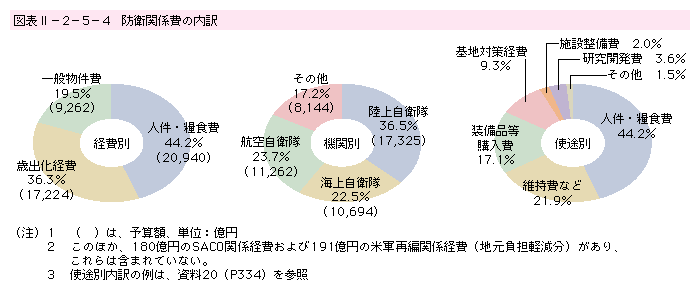

2 防衛関係費の内訳

防衛関係費は、隊員の給与や食事のための「人件・糧食費」と、装備品の修理・整備、油の購入、隊員の教育訓練、装備品の調達などのための「物件費」とに大別される。さらに、物件費は、過去の年度の契約に基づき支払われる「歳出化経費

1」と、その年度の契約に基づき支払われる「一般物件費」とに分けられる。

(図表II-2-5-3参照)

防衛省では、このような分類の仕方を経費別分類と呼んでいる。

歳出予算で見た防衛関係費は、人件・糧食費と歳出化経費という義務的な経費が8割以上を占める。また、一般物件費も、装備品の修理や教育訓練に要する経費、在日米軍駐留経費負担、基地周辺対策経費

2のような、維持的または義務的な経費がかなりの部分を占める。

人件・糧食費は、前年度から75億円(0.4%)の減額、歳出化経費は、前年度から438億円(2.5%)の減額、一般物件費は、前年度から123億円(1.3%)の増額となっている。

平成20年度防衛関係費を経費別のほか、各自衛隊などの機関別、人件・糧食費、装備品等購入費などの使途別に分類すると、その内訳は、図表II-2-5-4のとおりである。

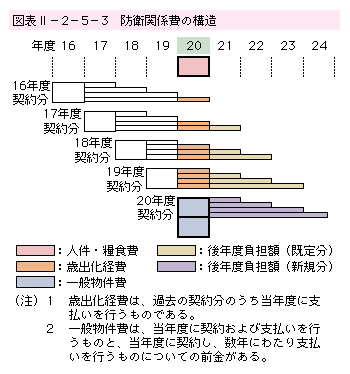

1)艦船や航空機など主要な正面装備の調達、宿舎などの建設には複数年度にわたるものがある。これらの調達や建設にあたっては、当初、原則5年以内にわたる契約を行うための予算措置を行う。それを根拠として、あらかじめ将来の一定の時期に支払をする契約を締結する。そしてその契約年限の範囲内で、年度ごとに支払いのための予算措置を行う。このうち、契約した翌年度以降、支払時期が到来してその年度に予算計上されたものを歳出化経費といい、支払時期が到来しておらず、今後支払う予定のものを後年度負担という。