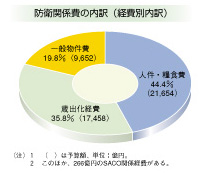

(1)経費別内訳

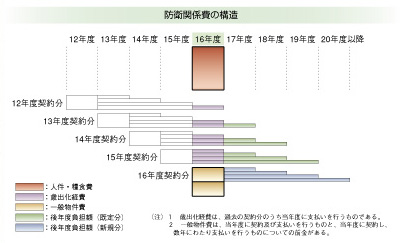

防衛関係費は、隊員の給与や食事のための「人件・糧食費」と、装備品の修理・整備、油の購入、隊員の教育訓練、装備品の調達などのための「物件費」とに大別される。さらに、物件費は、過去の年度の契約に基づき支払われる「歳出化経費2」と、その年度の契約に基づき支払われる「一般物件費」とに分けられる(防衛関係費の構造については、下図参照)。防衛庁では、このような分類の仕方を経費別分類と呼んでいる。この分類に基づき平成16年度予算を表すと次に示す図表のとおりである。

人件・糧食費は、前年度から534億円(2.4%)の減額となっているが、これは、主に15年度給与が減額改定されたことによるものである。また、歳出化経費は、前年度から381億円(2.1%)の減額となっているが、これは、円高の影響による減額や16年度に支払い時期が到来する経費の減額などによるものである。一方、一般物件費は、前年度から414億円(4.5%)の増額となっているが、これは、弾道ミサイル防衛システムの整備に要する経費やイラクにおける自衛隊の人道復興支援活動に要する経費などを重点としているためである。

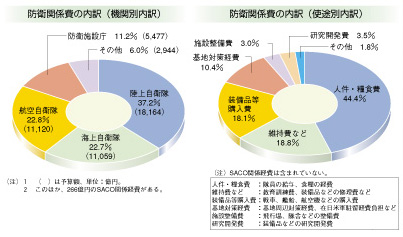

(2)機関別内訳と使途別内訳

このほか、平成16年度防衛関係費を各自衛隊、防衛施設庁などの機関別、人件・糧食費、装備品等購入費などの使途別に分類すると、次に示す図表のとおりである4。